咨询热线 0851-9610006

近期富余票话题再现,风险不小。当企业存在富余票时,千万要如实按无票收入做账并申报,万万不能铤而走险开具与实际业务不符的发票! 如果你还不了解富余票,那就跟着小望一起..

0851-9610006 立即咨询发布时间:2024-05-06 热度:

近期“富余票”话题再现,风险不小。当企业存在“富余票”时,千万要如实按无票收入做账并申报,万万不能铤而走险开具与实际业务不符的发票!

如果你还不了解“富余票”,那就跟着小望一起学习一下吧,别忘了收藏转发哦~

利用“富余票”虚开

厦门一企业被罚款20万元并移送司法机关

厦门某贸易有限公司属于增值税一般纳税人,主要经营家用电器批发。根据厦门市公安局经侦支队提供的线索,该企业涉嫌虚开增值税专用发票。

税务人员随即对该企业开展检查,迅速调取该企业相关账簿凭证等资料,固定相关证据并约谈企业相关人员。同时税务人员调取该企业相关银行资金交易明细,确认存在明显的资金回流现象。

经过一系列检查确认,该公司在2015-2016年期间低价处理库存回笼资金,因购买方未索要发票,因此发票产生“富余”。

随后该公司通过中间人吴某,以按比例收取手续费的方式,向多家企业虚开增值税专用发票924份,涉及总金额8721411.17元,税额1482638.83元,取得非法所得281908.00元。

什么是富余票

未开票申报操作宝典

一、申报注意事项

根据税法规定取得收入应按照纳税义务时间来申报增值税,当达到纳税义务时间,就算没有开票也应申报纳税。针对未开票收入的申报,国家税务总局成都市税务局发布的《关于增值税纳税申报比对新规的最新温馨提示》第五条对一般纳税人申报未开票收入时需要注意事项提醒如下:

1.发生未开票纳税义务期间:申报增值税仍然在“未开票收入”栏填列正数销售额即可,但需要保留有关的证据,如合同、收款记录等,以备日后查证

2.如果对未开票收入在日后开具发票,则对开具发票期间,申报增值税在“未开票收入”填列负数冲减,系统会启动异常比对处理程序,需要到大厅接受审核,并提交前期取得未开票收入的记账凭证、当期开具的发票等作为证明,申请正常申报和解锁税控设备。

二、具体通过案例,我们给您来演示如何填报!

小望发现部分人认为申报增值税只填报开票收入,其实这种理解是错误的。这是为啥呢?我们来看几个案例:

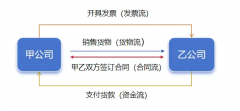

什么是四流一致?四流指哪四流?必须要一致吗?不一致如何处理?下面我们来一探究竟。 01 什么是四流一致? 四流合一就是指发票流、资金流、合同流、货物流 统一相对应。...

潮新闻 记者 应磊 共享联盟象山 郑丹凤 胡潇迪 专案组进行案情分析。象山县公安局提供 近日,象山县人民法院一审宣判一起特大虚开增值税专用发票案,对多名被告人判处相应...

第六条 纸质发票 的基本联次包括存根联、发票联、记账联。存根联由收款方或开票方留存备查;发票联由付款方或受票方作为付款原始凭证;记账联由收款方或开票方作为记账...